94

94

1. Виконання обіцянок

2. Важлива посада

3. Арифметика доларової ліквідності

4. Уроки 2008 року

5. Торгова стратегія

Дисклеймер: приблизний переказ змісту есе Артура Гейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — The BBC. У ньому він пояснив, як голова Федеральної резервної системи США (ФРС) Джером Пауелл опинився під тиском з боку нового міністра фінансів Скотта Бессанта і чому це означає повернення до кількісного пом’якшення.

Автор також розповів, чому президент Дональд Трамп не може реалізувати свої економічні обіцянки — зокрема індустріалізацію та зростання зайнятості — без дешевого боргу. А єдиним способом утримати ставку на рівні, прийнятному для Мінфіну, залишається грошова емісія.

На думку Хейса, розворот монетарної політики ФРС призведе до збільшення фіатної ліквідності, а отже — створить ідеальні умови для нової хвилі зростання криптовалют. Зокрема, він очікує, що біткоїн може досягти $250 000 до кінця 2025 року.

Команда Incrypted підготувала короткий переказ тексту.

Уявімо ситуацію: у березні 2025 року голова ФРС Джером Пауелл зустрівся з міністром фінансів США Скоттом Бессентом. Під час бесіди Пауелл отримав доволі чітке пояснення, що в умовах зростаючого боргового навантаження і дефіциту бюджету регулятор має скоригувати поточну монетарну політику.

Ця зміна курсу включає, згортання програми кількісного посилення (QT), прискорення підготовки до відновлення кількісного пом’якшення (QE) і скасування вимог до коефіцієнта левериджу для банків (SLR) при купівлі держоблігацій.

Ця вигадана історія покликана проілюструвати перехід фінансової системи США до відкритого фіскального домінування, за якого монетарна політика підпорядковується завданням бюджетного фінансування. Подібне вже траплялося в період Другої світової війни і після її завершення — аж до 1951 року ФРС фактично підпорядковувалася Міністерству фінансів.

На останньому засіданні ФРС Пауелл анонсував відновлення кількісного пом’якшення. І поки всі обговорюють, хороші чи погані тарифи Трампа і яких наслідків від них очікувати, криптовалютні ринки однозначно виграють від повернення QE, яке станеться, гадаю, вже цього літа.

Інша частина есе буде присвячена політичним, математичним і філософським причинам, через які Пауелл здався. Ми також розглянемо, до чого тут Трамп і його передвиборчі обіцянки, і чому у ФРС ніколи не було шансу утримувати жорсткі грошово-кредитні умови досить довго, щоб викорінити інфляцію.

Виконання обіцянок

Велика частина макроекономічних досліджень зараз присвячена розгадці справжніх намірів Дональда Трампа:

- хтось вважає, що він буде «все ламати», поки його рейтинг не впаде до 30%;

- інші стверджують, що він сприймає свій останній термін як шанс перебудувати світовий порядок і розв’язати проблеми фінансової, політичної та військової систем США.

Так чи інакше, аналітики сходяться в тому, що Трамп готовий допустити серйозний економічний обвал і втрату популярності заради того, що вважає правильним і корисним для країни.

Однак трейдерам нецікаво, що «правильно», а що ні. Ринкам байдуже, чи сильна Америка порівняно з іншими країнами, — їх хвилює лише те, скоротиться чи збільшиться фіатна ліквідність у найближчому майбутньому. Тому я не буду гадати, в якому напрямку рухається Трамп, а зосереджуся на одному графіку і одній математичній формулі.

З 2016 року Трамп повторює одну й ту саму думку: США десятиліттями отримували «погані угоди», а торгові партнери користувалися цим. Демократи — нехай не з такими гучними словами — дотримуються приблизно тієї самої лінії. Байден продовжив антикитайську політику, розпочату Трампом, обмеживши доступ до напівпровідників та інших ключових ринків. Камала Харріс, будучи кандидаткою в президенти, також використовувала жорстку риторику щодо КНР.

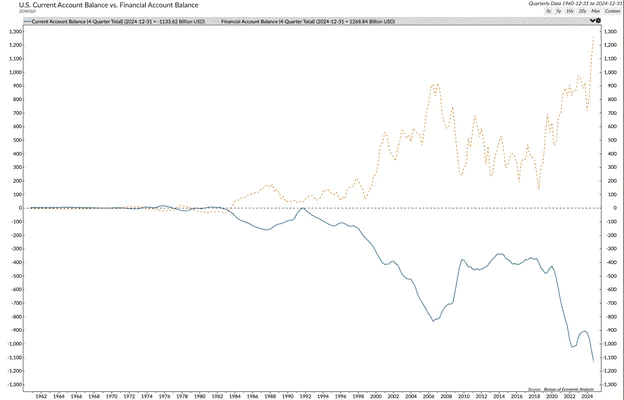

Синя лінія на графіку нижче — це поточний платіжний баланс США, який фактично є торговим балансом. З кінця 1990-х імпорт товарів у країну почав суттєво перевищувати експорт. Після 2000-х дисбаланс посилився ще більше. Чому?

У 1994 році Китай різко девальвував юань, щоб перетворитися на експортоорієнтовану економіку. А 2001 року президент США Білл Клінтон домігся вступу Китаю до Світової організації торгівлі (СОТ), що призвело до різкого зниження тарифів на експорт китайських товарів до США. Як наслідок, виробнича база Америки почала масово переїжджати до Китаю.

Пунктирна жовта лінія на графіку вище — це фінансовий баланс США. Він майже дзеркально повторює платіжний баланс. Так відбувається через те, що Китай та інші експортери накопичують торговий профіцит, але не конвертують зароблені долари у свою валюту. Якби вони це робили, їхні національні валюти зміцнилися б, що зробило б експорт дорожчим і менш конкурентоспроможним.

Замість цього на виручені долари вони купують казначейські облігації США та американські акції. Завдяки такому припливу капіталу США змогли протягом десятиліть жити в борг і водночас зберегти лідерство на фондовому ринку.

Однак підтримка Трампа виходить від тих, хто постраждав від деіндустріалізації: американців без вищої освіти, жителів внутрішніх штатів, людей без фінансових активів. Кандидат у президенти США від Демократів у 2016 році Гілларі Клінтон називала їх «жалюгідними». Віцепрезидент Джей Ді Венс називає їх «реднеками» і зараховує себе до їхнього табору.

Трамп переконаний, що якщо повернути виробництво в США, він забезпечить робочими місцями 65% американців без вищої освіти, посилить оборонний потенціал і доб’ється економічного зростання, вищого за тренд, — скажімо, 3% реального ВВП.

Друга мета — скоротити дефіцит держбюджету з нинішніх ~7% до 3% до 2028 року, для чого потрібне або зростання надходжень, або урізання витрат. А оскільки основне джерело фінансування бюджету — податок на приріст капіталу, то для збільшення надходжень потрібне зростання ринку акцій. Крім того, Трамп не планує урізати витрати на оборону і соціальні програми, що не дає змоги заощаджувати суттєві суми.

При цьому навіть якщо дефіцит скоротиться з 7% до 3% до 2028 року, уряд залишиться позичальником. Це означає, що він не зможе погасити вже накопичений борг, а відсоткові платежі зростатимуть експоненційно.

Щоб вибратися з цієї боргової ями, темпи зростання ВВП США мають бути вищими за вартість обслуговування боргу. Припустимо, реальне зростання економіки — 3%, інфляція — 2%. Тоді номінальне зростання ВВП становитиме 5% на рік. Якщо уряд бере позику під 3%, а економіка зростає на 5% — борг до ВВП буде поступово знижуватися.

Але хто погодиться позичати США під 3%, якщо за номінального річного зростання на 5% інвестори вимагатимуть принаймні таку саму прибутковість? Математика не сходиться, якщо тільки Бессент не знайде покупця на казначейські облігації, готового укласти вкрай невигідну угоду.

Китай та інші експортнери купувати не будуть, через затіяні Трампом торгові війни і введені тарифи. Для приватних інвесторів прибутковість занадто низька. Отже, залишаються тільки два гравці:

- американські комерційні банки;

- Федеральна резервна система США.

ФРС може друкувати гроші і скуповувати облігації в рамках кількісного пом’якшення. Банки можуть робити те саме через інструмент часткового резервування, але з деякими обмеженнями.

При цьому регулятор бореться з інфляцією для досягнення мети у 2%, скорочуючи баланс і проводячи політику кількісного посилення. Банки ж після глобальної фінансової кризи 2008 року зобов’язані вкладати більше власного капіталу для купівлі облігацій, тобто вони не можуть нескінченно збільшувати позицію за рахунок кредитного плеча. Це регулюється вимогами до SLR або коефіцієнту додаткового левериджу.

Але все це можна змінити за один день — ФРС може завершити QT, а за необхідності — відновити QE. У регулятора також є повноваження звільнити банки від обмежень SLR, тобто дозволити їм купувати державні облігації з максимальним плечем.

Головне питання полягає в тому, чому ФРС на чолі з Пауеллом має допомагати Трампу реалізувати його економічний порядок денний?

Центробанк надавав підтримку Камалі Гарріс під час виборчої кампанії, знизивши ставку на 0,5% у вересні 2024 року. Після перемоги Трампа — навпаки — почав чинити опір тиску, відмовляючись друкувати гроші і знижувати прибутковість облігацій. Щоб зрозуміти, чому Пауелл всетаки підкориться, потрібен невеликий історичний екскурс.

Важлива посада

Зараз Пауелл спостерігає, як Скотт Бессент (в оригіналі BBC; Big Bessent Cock) розриває на шматки мандат ФРС щодо боротьби з інфляцією. Це і є фіскальне домінування — щойно держборг стає надто великим, ФРС втрачає незалежність і робить усе, щоб уряд міг позичати за доступними ставками.

В історії США таке не вперше. Досить згадати знамениту промову Артура Бернса — «Страждання центробанків» від 1979 року. Тодішнього очільника ФРС вважають винним в інфляції 1970-х, яку довелося «приструнювати» його наступнику — Полу Волкеру, якого звеличують за рішучість.

У цій промові можна знайти багато цитат, які якнайкраще відповідають поточній ситуації в США. Наприклад:

«ФРС мала можливість зупинити інфляцію на ранньому етапі, але не зробила цього. Вона була частиною політичного та філософського середовища, яке формувало нову економічну реальність».

Бернс відверто визнає, що центробанк не може бути незалежним, якщо держава прагне вирішувати всі соціальні та економічні проблеми за рахунок бюджетних програм. Ці програми потребують витрат, а отже — емісії. І ФРС стає не стримуючим, а обслуговуючим органом.

«Уряд став актором на економічній сцені. Під тиском суспільства він запускав усе нові програми: від боротьби з бідністю до підтримки фермерів та інвалідів. У підсумку інфляція вбудувалася в систему», — говорив він.

Іншими словами — щойно держава починає «вирішувати проблеми» за рахунок підвищення витрат, вона породжує інфляцію. А ФРС не може протистояти цьому, ризикуючи зламати всю систему, частиною якої є.

Думаю, Пауелл не хоче увійти в історію як другий Бернс, але саме це з ним і відбувається — він займає свою «важливу посаду» і повторює: «Я — Пол Волкер, я — Пол Волкер», доки Бессент знищує незалежність регулятора.

Утім, навіть навіть Пол Волкер не зміг утримати свою політику на тлі вимог про його відставку в Конгресі. Між тим, у ті роки держборг становив лише 30% ВВП, порівняно зі 130% зараз.

Арифметика доларової ліквідності

Перше, що варто враховувати при оцінці ліквідності, — ринки реагують не на абсолютний обсяг доларової маси, а на її зміну щодо попередніх очікувань. Приклад:

- раніше ФРС скорочувала баланс на $25 млрд на місяць у рамках QT;

- з квітня 2025 року темп скорочення знизився до $5 млрд на місяць;

- уповільнення на $20 млрд на місяць — це $240 млрд на рік у вигляді додаткової ліквідності.

Що станеться, якщо ФРС збереже загальний обсяг балансу, але водночас скидатиме MBS (іпотечні папери), купуючи натомість казначейські облігації?

Максимально допустиме скорочення MBS — $35 млрд на місяць. Якщо викупити на таку ж суму державних цінних паперів, то це буде еквівалентно кількісному пом’якшенню на $420 млрд на рік.

І щойно QE запущено — його важко зупинити. Економіці постійно потрібна нова доза ліквідності, щоб просто залишатися на місці.

Фінальний штрих — питання про фінансування уряду і поповнення TGA. Це рахунок, з якого уряд оплачує витрати, якщо досягнутий ліміт держборгу.

На початок року TGA становив ~$750 млрд, зараз — ~$360 млрд. Раніше, після схвалення підвищення ліміту, Мінфін поповнював TGA, що створювало негативний імпульс ліквідності, оскільки для поповнення рахунку потрібно випустити облігації, забрати долари з ринку і покласти їх у «резерв».

Але сьогодні ситуація інша. Думаю, що в наступному квартальному звіті (QRA) Мінфін не буде збільшувати TGA. Навіщо тримати величезний резервний баланс, якщо ФРС може надрукувати гроші за необхідності? Це означає:

- зниження потреби в залученні нового боргу;

- додатковий позитивний імпульс для ліквідності;

- координацію між Мінфіном і ФРС, всупереч політичним відмінностям.

І це саме те, як Бессент переможе Пауелла і забезпечить фіскальне домінування в монетарній політиці.

Уроки 2008 року

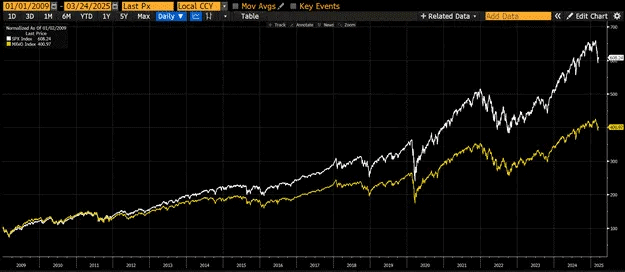

Акції та золото позитивно реагують на зростання фіатної ліквідності. Однак акції потребують підтримки держави, тому в умовах дефляційного обвалу, коли під сумнів ставиться сама платоспроможність держави, акції можуть реагувати на вливання фіата повільніше, ніж такі «антисистемні» активи, як золото.

Давайте подивимося, як поводилися S&P 500 і золото під час піку кризи 2008 року і на початку відновлення. Цей кейс важливий, оскільки допомагає зберегти тверезе мислення — зростання доларової ліквідності справді потужний сигнал, але негативні макроекономічні тренди все ще можуть тимчасово заважати зростанню цін на біткоїни та криптоактиви.

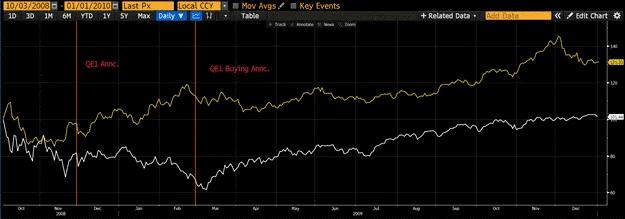

Наведений вище графік починається 3 жовтня 2008 року — день оголошення TARP. Ця програма порятунку банківської системи не змогла зупинити падіння, спричинене банкрутством Lehman Brothers, тож ринки продовжили валитися. Коли TARP не допоміг, голова ФРС Бен Бернанке оголосив про програму масштабних купівель активів, яка пізніше отримала назву QE1:

- золото тоді одразу пішло в ріст;

- акції продовжували падати.

Фондовий ринок досяг дна тільки після того, як у березні 2009 року ФРС почала пряму емісію грошей. До початку 2010 року:

- золото зросло на 30% порівняно з моментом краху Lehman;

- акції зросли лише на 1%.

Але сьогодні у нас є біткоїн, і він підпорядковується іншій логіці.

Вартість біткоїна = технології + фіатна ліквідність

З технологічного боку з біткоїном усе гаразд — немає ні великих апдейтів, ні багів. Отже, ціна криптовалюти залежить тільки від очікуваних змін грошової ліквідності.

Якщо мій прогноз правильний, і ми переходимо від QT до QE на користь казначейських облігацій, мінімум $76 500 залишився в минулому. Ціль — $250 000 до кінця року.

Так, прогнози на цьому ринку складно назвати точними, але якби мені запропонували вибрати: побачить біткоїн радше $76 500 або $110 000 — я б без коливань поставив на $110 000.

Торгова стратегія

Усвідомлюючи і плюси, і ризики, Maelstrom розміщує капітал обережно:

- ми не використовуємо кредитне плече;

- купуємо невеликими партіями щодо розміру загального портфеля.

- ми купували біткоїн і альткойни на всіх рівнях між $90 000 і $76 500.

Темпи покупок будуть прискорюватися або сповільнюватися залежно від того, наскільки точно збуваються мої прогнози. Я, як і раніше, вважаю, що біткоїн може досягти $250 000 до кінця року, тому що тепер, коли Бессент поставив Пауелла на місце, ФРС заллє ринок доларами.

Це дозволить Сі Цзіньпіну дати команду Народному банку Китаю послабити монетарну політику і перестати стримувати внутрішню ліквідність заради захисту курсу юаня до долара. У результаті обсяг юанів теж почне зростати.

І нарешті — Німеччина знову вирішила будувати армію, що фінансується друкарським верстатом. Це змусить всі інші європейські країни наслідувати її приклад, тому що вони бояться повтору 1939 року.