78

78

1. Генезис-цикл: 2009–2013

2. ICO-цикл: 2013–2017

3. Пандемія COVID-19: 2017–2021

4. Новий світовий порядок: 2021 – ?

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптобіржі BitMEX Артур Хейс опублікував нове есе — «Хай живе король!»(Long Live the King). У ньому автор аналізує, як грошово-кредитні політики США і Китаю пов’язані з ринковою динамікою біткоїна, і чому традиційна модель чотирирічного циклу перестала працювати.

Хейс простежив основні етапи зростання першої криптовалюти, пояснивши, як на неї впливала зміна обсягу і доступності долара і юаня. На його думку, майбутнє крипторинку визначається тільки доларовою ліквідністю і діями регуляторів, які готуються до переходу до більш м’якої політики.

Команда Incrypted підготувала короткий переказ тексту.

Як суспільство розподіляє обмежені ресурси, поки людство не досягло постдефіцитної утопії? Відповідь — гроші.

Ринок і гроші вказують, що потрібно виробляти, в якому обсязі і кому це дістанеться. Тому вартість і кількість грошей — ключові параметри будь-якої економіки. Їх спотворення призводить до дисфункцій, а будь-яка економічна теорія так чи інакше передбачає управління грошима і ринком.

Вільний ринок — найкращий спосіб розподілу, але надлишкова свобода призводить до нестабільності.

Люди прагнуть обмежити останню через регулювання, надаючи державі необхідні повноваження. Уряд бере на себе захист колективних інтересів і не допускає морально неприйнятних наслідків роботи ринку, наприклад рабства. Для цього він управляє ціною та обсягом грошей. Іноді — на благо, іноді — деспотично.

Щоб досягти реального достатку, потрібен науковий прогрес і час. Але, оскільки уряди не можуть чекати, вони використовують для вирішення проблем доступні інструменти. Саме тому випуск нових грошей — це універсальна відповідь на економічні кризи.

У сучасному світі централізовані держави мають величезну владу завдяки технологіям, інтернету та системам аналізу даних. Зберегти в цих умовах право на «тверді» гроші вкрай складно, але Сатоші Накамото підказав нам, як зробити це

Біткоїн — найкраща форма грошей, коли-небудь створена людством. Як і будь-яка валюта, він має відносну вартість, а оскільки світова економіка, як і раніше, тримається на Pax Americana і доларі США, біткоїн оцінюють саме по відношенню до долара. Отже, його ціна змінюватиметься залежно від вартості та обсягу фіатної валюти.

Цей філософський вступ потрібен, щоб пояснити мій погляд на ринкові цикли біткоїна. На момент написання їх було три і щоразу новий максимум фіксувався приблизно раз на чотири роки.

Ми перебуваємо в четвертому циклі, і багато трейдерів намагаються застосувати старий шаблон, чекаючи завершення бичачого ринку. Але вони не розуміють, чому цикли працювали раніше, і чому цього разу все інакше.

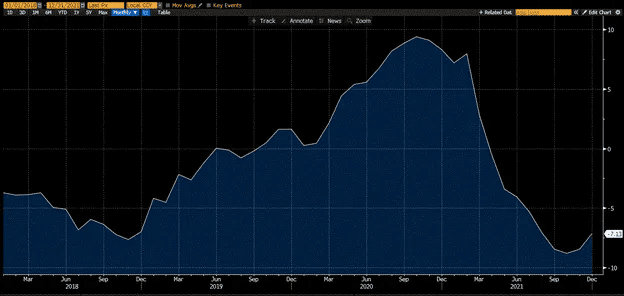

Щоб показати, чому чотирирічний цикл більше не актуальний, я пропоную відстежити вартість і пропозицію долара, тобто зміни ставки Федеральної резервної системи США (ФРС) і обсяг доларового кредиту. Другорядним показником є динаміка китайського юаня. Протягом більшої частини історії саме ця країна була центром світового багатства і сьогодні вона має намір повернути собі економічне лідерство.

Ключове питання — чи є зв’язок між історичними піками вартості біткоїна і ключовими поворотними моментами монетарної політики Сполучених Штатів і КНР.

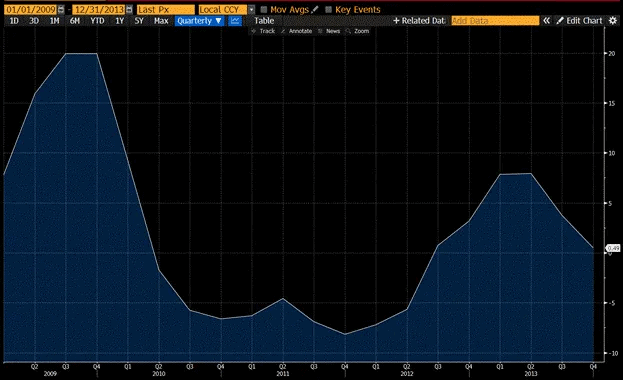

Генезис-цикл: 2009-2013

3 січня 2009 року було створено перший блок біткоїна — генезис-блок. У цей час світова економіка переживала глобальну фінансову кризу, яка зруйнувала безліч банків і корпорацій.

Американська фінансова система опинилася на межі колапсу, але глава ФРС Бен Бернанке «врятував» її, оголосивши необмежене кількісне пом’якшення (QE). Одночасно з цим Китай стимулював економіку через масштабні інфраструктурні витрати, що фінансуються кредитами.

До 2013 року і ФРС, і Народний банк Китаю почали згортати політику розширення грошової маси, що призвело до уповільнення зростання кредиту і скорочення ліквідності. Це і завершило перший бичачий цикл біткоїна.

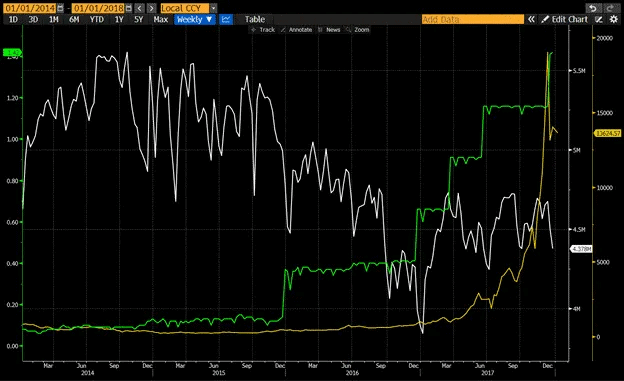

ICO-цикл: 2013-2017

У цей період було запущено мережу Ethereum, що дало початок хвилі нових проєктів, які залучали кошти через публічні блокчейни і смартконтракти.

Зростання біткоїна в ICO-циклі було пов’язане не з доларовою ліквідністю, а з припливом юанів. У 2015 році кредитний імпульс Китаю різко прискорився, а юань подешевшав щодо долара. При цьому пропозиція доларів скорочувалася, а процентні ставки зростали.

Надлишок юанів на світових фінансових ринках став паливом для стрімкого зростання біткоїна. Однак у міру уповільнення кредитного розширення в КНР і посилення політики ФРС до кінця 2017 року бичачий ринок завершився.

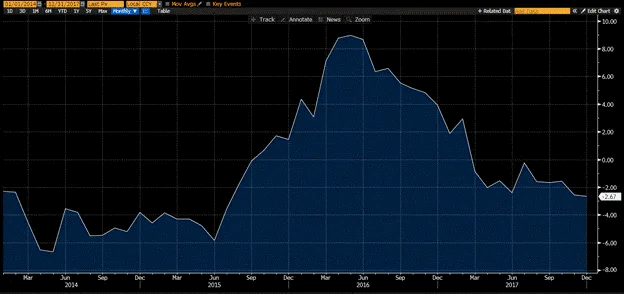

Пандемія COVID-19: 2017-2021

Пандемія COVID-19 забрала мільйони життів, проте кризу поглибили помилкові рішення урядів. Ситуація стала зручним приводом для посилення державного контролю та обмеження громадянських свобод.

У період кризи адміністрація США на чолі з Дональдом Трампом провела безпрецедентне стимулювання економіки —найбільше з часів «Нового курсу» Рузвельта. Трильйони доларів ринули на ринки, включно з криптовалютами, спровокувавши активне зростання.

Кредитний імпульс Китаю також зріс, але Сі Цзіньпін обмежив масштаб підтримки. Він використовував пандемію, щоб почати боротьбу з перегрітим ринком нерухомості, відому як «політика трьох червоних ліній».

За закритих кордонів влада легко контролювала рух капіталу і невдоволення всередині країни, тому грошова політика КНР майже не вплинула на зростання біткоїна.

Інфляція, спричинена стимулювальними програмами за Трампа і Байдена, почала проявлятися вже наприкінці 2021 року. Ціни зросли, а люди, які не володіють активами, збідніли. Федеральний уряд згорнув виплати, ФРС почала скорочувати баланс і різко підвищила ставку. Це завершило черговий бичачий цикл біткоїна.

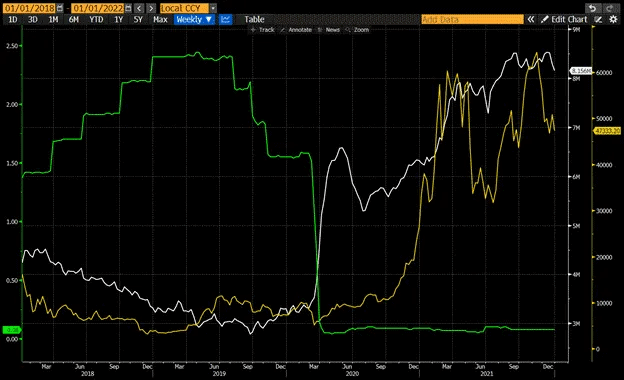

Новий світовий порядок: 2021 – ?

Епоха американського економічного домінування відходить у минуле, а будь-які глобальні зміни створюють нових переможців і переможених. Іноді серед тих, хто програв, опиняються впливові політичні та економічні партії, що призводить до конфліктів і нестабільності. Щоб пом’якшити наслідки таких змін, уряди знову вдаються до друку грошей.

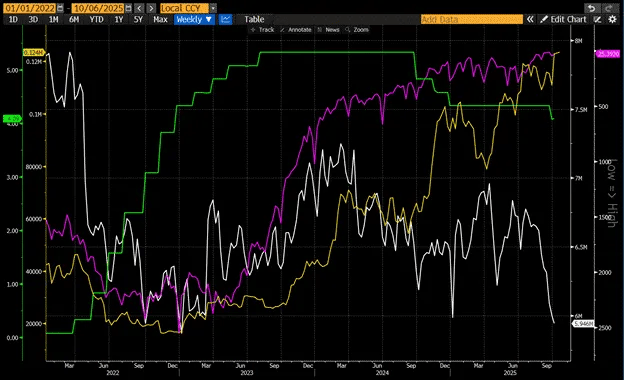

Цього разу джерелом зростання кредитної ліквідності стала програма зворотного РЕПО ФРС (RRP).

Оскільки вартість грошей зросла, а їхня пропозиція скоротилася, щоб підтримати ринки, адміністрація Джо Байдена змінила структуру запозичень. Мінфін США під керівництвом Джанет Єллен наростив випуск короткострокових казначейських векселів, що дало змогу вивільнити з фондів RRP близько $2,5 трлн ліквідності. Політика продовжилася і за нової адміністрації, поки обсяг RRP не знизився майже до нуля.

Водночас Китай зіткнувся з дефляцією, відображеною в негативному кредитному імпульсі. Сі Цзіньпін зберіг курс на зниження вартості житла і його частки в економіці.

За відсутності нових стимулів з боку ФРС і Народного банку Китаю багато аналітиків вважають, що бичачий ринок біткоїна завершено. Однак риторика й останні дії регуляторів вказують на протилежне.

Дональд Трамп виступає за «розігрів» економіки, стверджуючи, що зростання допоможе скоротити боргове навантаження. Він критикує ФРС за надмірно жорстку монетарну політику, і це має певний ефект — у вересні регулятор знову почав знижувати ставки, незважаючи на інфляцію, що вища за цільовий рівень.